起首:晨明的策略深度念念考欧洲杯体育

发扬摘抄

从上周末市集要破位的苛虐,到本周一语气大涨后指数要冲突的预期,市集在一周时天职履历了地覆天翻的变化,增量资金的入场使得两市成交额也放大到了1.5万亿傍边。

这也再一次施展,市集不缺钱,缺的仅仅一个让钱进来的根由。国内广谱利率下行布景下的入款搬家和好意思国例外论证伪、好意思元贬值、联储降息预期下的资金外溢,皆还是成为A股市集的蓄池塘。

如果乐不雅的角度看问题,关于A股市集来说,可谓资金面万事俱备、只欠东风。那么,揣摸下半年,场外资金入市需要怎么的Trigger?

风险教导:地缘政事冲突超预期;全球流动性宽松的节拍低于预期;国内稳增长策略力度不足预期使得经济复苏乏力等。

发扬正文

一、本周话题:如何一语气流动性和股市的关连

(一)市集不缺钱

大多数情况下,A股的场外资金皆十分充裕。市集从来不缺钱,缺的是一个让钱进来的根由。

本年上半年的情况更是如斯。

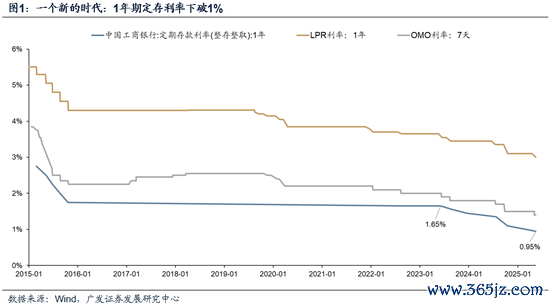

一方面,国内广谱利率进一步下行,大行一年期定存利率下破1%,各样痛快和固收类产物收益率握续回落,于是入款搬家(住户入款入市)的预期受到无为关爱。

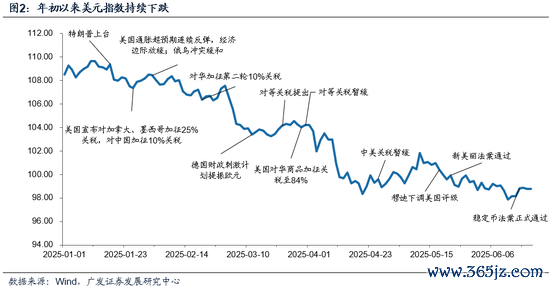

另一方面,岁首于今好意思元指数跌幅高出10%,好意思债信用压力加大,“好意思国例外论”证伪的预期让投资东说念主开动谋划全球资金从好意思元钞票回流非好意思钞票,尤其是大中华区的可能性。

但缺憾的是,这两方面的变化,最终皆莫得给上半年的A股市集带来清晰的增量资金。

其中,国内资金来看:

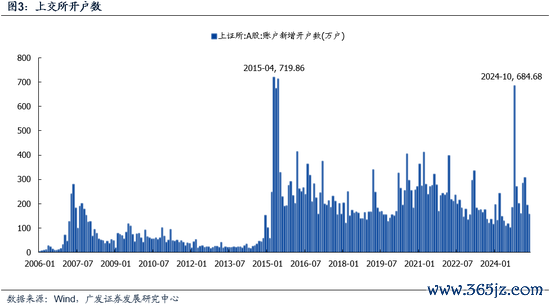

(1)从上交所开户数情况来看,与历史训戒法律解释访佛,新增开户与指数走势或市集得益效应基本保握一致,莫得出现逾额增多的情况。

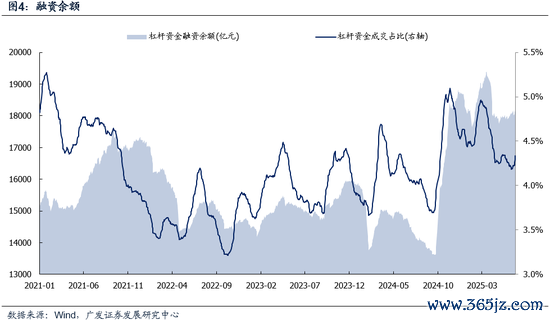

(2)岁首于今,融资余额处于净减少的景色,况且在4月以来的指数反弹中,融资余额基本莫得普及,最终上半年杠杆资金成交占比也握续回落。

(3)裁撤6月有浮动惩办费率基金密集刊行除外,本年主动股票型公募基金刊行情况仍然比较一般。

国外资金来看:

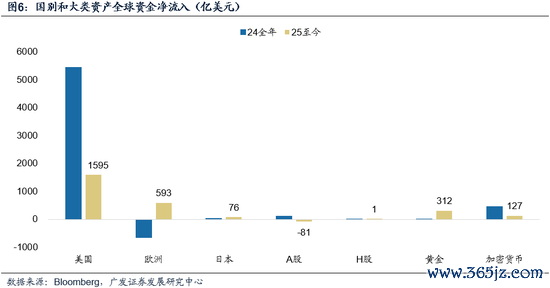

实在,岁首于今,在好意思元贬值和好意思国例外论一定进度证伪的情况下,流入好意思股的资金较客岁显赫下降。

然则,下图中咱们看到,这些莫得插足好意思国市集的资金,起先大幅流入的是欧洲市集(欧洲在一语气降息的布景下,制造业PMI开动出现底部企稳的迹象,同期还重复了财政扩展的预期),其次还流入了黄金和日本市集,然则莫得插足大中华区的市集。

(二)场外资金入市需要怎么的Trigger?

揣摸下半年,一方面,国内广谱利率概况率接续保管低位,入款搬家仍然蓄势待发;另一方面,好意思联储降息预期、好意思元始终走弱预期,意味着全球资金流动更成心于非好意思钞票。

因此,如果乐不雅的角度看问题,关于A股市集来说,可谓资金面万事俱备、只欠东风。那么,场外资金入市需要怎么的Trigger?最报复的可能无非以下三点:

(1)估值饱和低廉,尤其是全球横向比较而言,具备很强的劝诱力。

以全A非金融石油石化指数为例,刻下PB在2.2X傍边,处于27%的分位数,与历史估值比较如实不贵。

然则,估值贵不贵,更报复的照旧要讨论和基本面的对应关连,也即是与刻下ROE水平的比较(Q1 TTM ROE在6.5%傍边)。

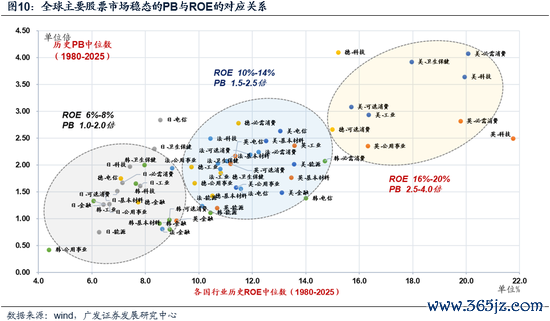

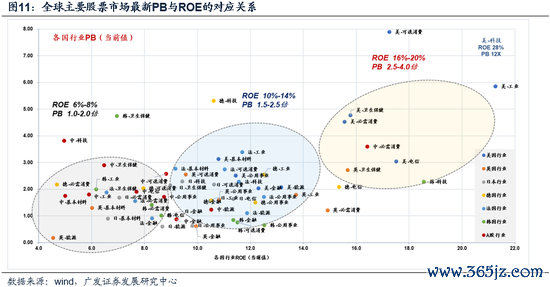

尤其关于外资而言,需要比较的是全球主要成本市集PB与ROE的对应位置,从而来掂量A股刻下是否有清晰的低估。

从国外的训戒来看,稳态的ROE与PB核心有着始终踏实的对应关连:

起先,ROE位于16%-20%,对应PB在2.5倍-4.0倍。这一圈层主如果好意思国的各样行业,它们具备了技巧壁垒、品牌溢价、全球化、回购分成等成心条目。

其次,ROE位于10%-14%,对应PB在1.5倍-2.5倍。这一圈层主如果欧洲的各样行业,它们更追求慢工出细活、莫得那么内卷、同期领有一些全球起先的服务业和糜掷品牌。

终末,ROE位于6%-8%,对应PB在1.0倍-2.0倍。这一圈层主如果东亚的各样行业,内卷、制造业是这一区域的主要标签。

回到最新情况,全A非金融石油石化指数Q1的ROE处于6-8%这一圈层,对应2.2X的PB放在这个圈层中与全球稳态核心比并未低廉。如下图,如果再与全球主要国度最新PB-ROE的位置横向比较,除了一些红利行业除外,其它也并莫得显赫低估。这也部分解释了上半年全球资金减少好意思元钞票流入后,为什么莫得无边插足中国市集。

(2)当期基本面有很强的上行预期,比如ROE不才半年趋势回升。

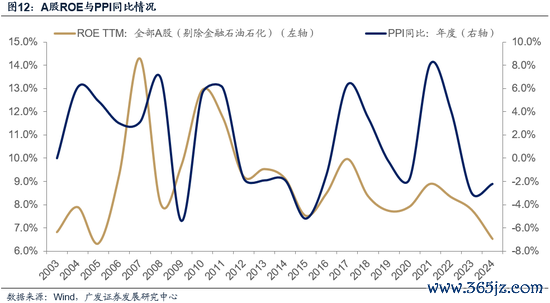

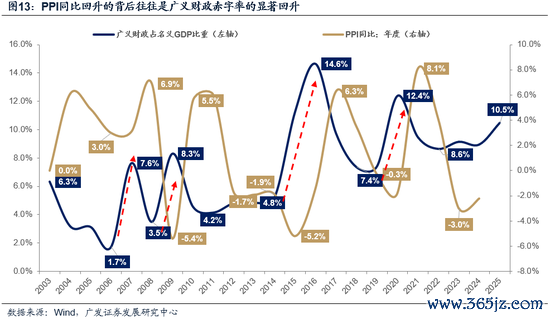

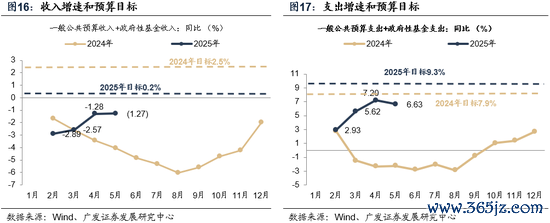

关于A股全体而言,ROE 周期波动的核心照旧在于PPI,背后是经济周期类钞票起到了主导作用(非论是ROE和指数运行)。以前20年,中国PPI的4轮上行周期差异由4轮财政推广所拉动,况且广义财政占花样GDP的推广比例需要达到5个百分点以上,差异对应07、09、15-16、20年。

回到当下,两会后,咱们测算2025年广义财政较以前3年有清晰变化,梗概占GDP的比例较客岁普及了1.5个百分点傍边(如果讨论AI方面的成本开支那么总量会更多一些),天然这么的力度难以推升一轮PPI和ROE的上行周期,然则对PPI和ROE可能形成一定的托底后果。

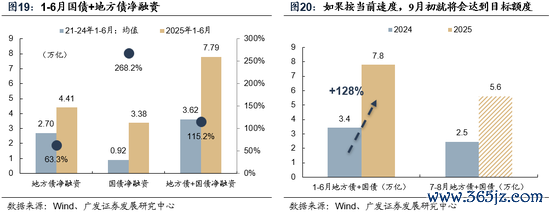

上半年而言,债券刊行和净融资增速皆有清晰加快,但其中的大部分可能仍然以防风险为主,比如化债和保管往常运营,拉动实体经济的乘数效应较低,中始终贷款的增速也较为低迷。

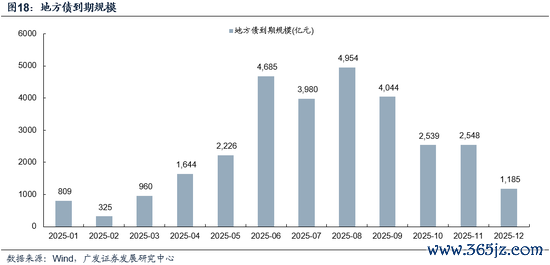

讨论到三季度场所债到期岑岭,如果场所债和国债保管1-5月的净融资强度,在8月可能会达到额度上限,新一轮策略窗口期的必要性将大幅普及。然则讨论跨周期调遣的策略主导念念路,PPI和ROE不才半年显赫回升的概率可能不大,更多所以托底为主。

(3)远期基本面有很强的上行预期,比如一些不行证伪的宏不雅叙事推动将来ROE上行。

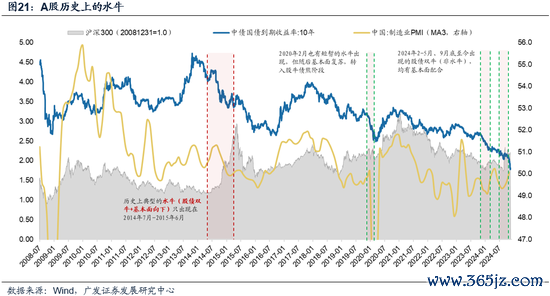

在当下基本面一般、ROE下行的情况下,如果能有一些短期不行证伪的巨大叙事,让投资东说念主信服远期的基本面和ROE有很强的回升预期,也能劝诱场外资金入市,推动指数级别的牛市。

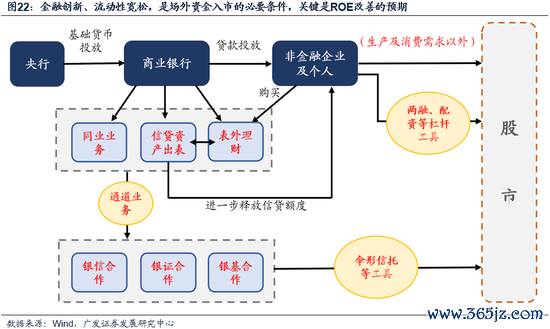

2014年下半年到2015年上半年即是很好的例子。金融变嫌、伞形相信、场外杠杆,是其时具有标签有趣的关节词,然则这些场外资金能够熙熙攘攘流入A股市集,并非因为当期基本面(14-15年A股ROE握续回落),而是一些新的故事,给远期ROE的回升带来了但愿:

①首批国企改造试点名单在14年下半年发布,国企改造可能带来的着力普及,让投资东说念主信服将来国企央企的ROE可以清晰改善。

②一带沿途的鼓励其时被称作中国版的马歇尔指标,能够使得在11-14年产能多余的传统行业向外输分娩能,诞生将来的ROE。

③群众变嫌万众创业,鼓励中国经济结构转型,普及中国钞票将来的ROE。

(三)写在终末:

从上周末市集要破位的苛虐,到本周一语气大涨后指数要冲突的预期,市集在一周时天职履历了地覆天翻的变化,增量资金的入场使得两市成交额也放大到了1.5万亿傍边。

这也再一次施展,市集不缺钱。国内广谱利率下行布景下的入款搬家和好意思国例外论证伪、好意思元贬值、联储降息预期下的资金外溢,皆还是成为A股市集的蓄池塘。

如果乐不雅的角度看问题,关于A股市集来说,可谓资金面万事俱备、只欠东风。那么,场外资金入市需要怎么的Trigger?最报复的可能无非有三点:

(1)估值饱和低廉,尤其是全球横向比较而言,具备很强的劝诱力。

(2)当期基本面有很强的上行预期,比如ROE不才半年趋势回升。

(3)远期基本面有很强的上行预期,比如一些不行证伪的宏不雅叙事推动将来ROE上行。

第少量需要时分消化更多估值、第二点需要财政进一步加力,似乎短期完结概率不高。然则第三点可能是值得不才半年要点属意的,比如四中全会、十五五缱绻,皆可能对远期基本面预期形成报复Trigger。

在此之前,至少市集破位下降的预期被锁住,成心于:一方面,一些当下基本面可以的细分规模更有握续性,比如国外算力(光模块、PCB)、游戏、军工、对欧出口(摩托车、风电等);另一方面,一些代表将来趋势的目的可能保握更高的风偏,比如固态电板、国产算力、变嫌药、机器东说念主、踏实币等。

二、本周报复变化

本章如无至极证实,数据起首均为Wind数据。

(一)中不雅行业

1.卑鄙需求

房地产:截止6月28日,30个大中城市房地产成交面蕴蓄计同比下降3.56%,30个大中城市房地产成交面积月环比上升13.03%,月同比下降8.46%,周环比上升24.80%。国度统计局数据,1-5月房地产新开工面积2.32亿平方米,累计同比下降22.80%,比较1-4月增速上升1.00%;5月单月新开工面积0.53亿平方米,同比下降18.72%;1-5月宇宙房地产开发投资36233.84亿元,同比花样下降10.70%,比较1-4月增速下降0.40%,5月单月新增投资同比花样下降12.37%;1-5月宇宙商品房销售面积3.5315亿平方米,累计同比下降2.90%,比较1-4月增速下降0.10%,5月单月新增销售面积同比下降4.56%。

汽车:乘用车:6月1-22日,宇宙乘用车市集零卖126.9万辆,同比客岁6月同期增长24%,较上月同期增长8%,本年以来累计零卖1,008.6万辆,同比增长11%;6月1-22日,宇宙乘用车厂商批发123.8万辆,同比客岁6月同期增长14%,较上月同期增长9%,本年以来累计批发1,202.8万辆,同比增长12%。新动力:6月1-22日,宇宙乘用车新动力市集零卖69.1万辆,同比客岁6月同期增长38%,较上月同期增长11%,宇宙新动力市集零卖浸透率54.5%,本年以来累计零卖504.9万辆,同比增长35%;6月1-22日,宇宙乘用车厂商新动力批发66.6万辆,同比客岁6月同期增长22%,较上月同期增长6%,宇宙新动力批发浸透率53.8%,本年以来累计批发587.2万辆,同比增长38%。

2.中游制造

钢铁:螺纹钢现货价钱本周较上周跌0.46%至3061.00元/吨,不锈钢现货价钱本周较上周涨1.46%至13161.00元/吨。扫尾6月27日,螺纹钢期货收盘价为2995元/吨,比上周上升0.10%。钢铁网数据瓦解,6月上旬,要点统计钢铁企业日均产量203.70万吨,较5月下旬下降6.43%。5月粗钢累计产量43163.10万吨,同比下降1.70%。

化工:扫尾6月20日,苯乙烯价钱较6月10日涨85.71%至7872.10元/吨,甲醇价钱较6月10日跌126.70%至2267.60元/吨,聚氯乙烯价钱较6月10日跌58.15%至4804.50元/吨,顺丁橡胶价钱较6月10日跌558.52%至11511.90元/吨。

3.上游资源

国际巨额:WTI本周跌11.27%至65.52好意思元,Brent跌12.46%至66.34好意思元,LME金属价钱指数涨1.00%至,巨额商品CRB指数本周跌4.09%至299.74,BDI指数上周跌9.95%至1521.00。

炭铁矿石:本周铁矿石库存上升,煤炭价钱下降。秦皇岛山西优混平仓5500价钱扫尾2025年6月23日跌0.00%至609.00元/吨;口岸铁矿石库存本周上升0.26%至13932.00万吨;原煤5月产量上升3.59%至40328.40万吨。

(二)股市特征

股市涨跌幅:上证综指本周高涨1.91,行业涨幅前三为谋划机(申万)(7.70%)、国防军工(申万)(6.90%)、非银金融(申万)(6.66%);跌幅前三为石油石化(申万)(-2.07%)、食物饮料(申万)(-0.88%)、交通输送(申万)(-0.24%)。

动态估值:A股总体PE(TTM)从上周16.76倍上升到本周17.21倍,PB(LF)从上周1.55倍上升到本周1.59倍;A股全体剔除金融PE(TTM)从上周23.82上升到本周24.41倍,PB(LF)从上周2.06倍上升到本周2.12倍。创业板PE(TTM)从上周40.71倍上升到本周43.04倍,PB(LF)从上周3.29上升到本周3.48倍;科创板PE(TTM)从上周的76.24倍上升到本周79.26倍,PB(LF)从上周3.84倍上升到本周3.99倍。沪深300 PE(TTM)从上周12.37倍上升到本周12.56倍,PB(LF)从上周1.31倍上升到本周1.33倍。行业角度来看,本周PE(TTM)分位数推广幅度最大的行业为电力开发、机械开发、建筑保密。PE(TTM)分位数拘谨幅度最大的行业为石油石化、交通输送、食物饮料。此外,从PE角度来看,申万一级行业中,石油石化、有色金属、基础化工、电力开发、建筑保密、寰球业绩、交通输送、环保、好意思容照拂、社会服务、家用电器、轻工制造、农林牧渔、食物饮料、通讯、非银金融估值低于历史中位数。房地产、谋划机估值高于历史90分位数。从PB角度来看,申万一级行业中,煤炭、石油化工、有色金属、基础化工、钢铁、建筑材料、电力开发、机械开发、建筑保密、寰球业绩、交通输送、房地产、环保、好意思容照拂、社会服务、家用电器、轻工制造、纺织衣饰、商贸零卖、农林牧渔、食物饮料、医药生物、谋划机、传媒、通讯、银行、非银金融估值低于历史中位数。本周莫得行业估值高于历史90分位数。本周股权风险溢价从上周2.56%下降至本周2.49%,股市收益率从上周4.20%下降至本周4.10%。

融资融券余额:扫尾6月26日周四,融资融券余额18384.78亿元,较上周上升1.43%。

AH溢价指数:本周A/H股溢价指数下降到128.60,上周A/H股溢价指数为130.57。

(三)流动性

6月21日至6月28日历间,央行共有5笔逆回购到期,总和为26414亿元;5笔逆回购,总和为33878亿元。公开市集操作净回笼(含国库现款)以为12672亿元。

扫尾2025年6月27日,R007本周上升32.85BP至1.9201%,SHIBOR隔夜利率上升0.20BP至1.3710%;期限利差本周上升5.13BP至0.2157%;信用利差下降3.04BP至0.4846%。

(四)国外

好意思国:6月25日公布5月新屋销售为623.00千套,前值722.00千套;6月20日原油和石油产物库存量为1230719千桶,前值1234891千桶;6月26日公布第一季度本体GDP环比折年率-0.50%,前值2.40%。

欧元区:6月27日公布6月欧元区服务业信心指数为2.90,前值1.80;6月欧元区工业信心指数为-12.00,前值-10.40;6月欧元区经济景气指数为94.00,前值94.80。

英国:6月24日ICE布伦特原油惩办基金多头握仓307446张,前值352280张;6月24日ICE布伦特原油惩办基金空头握仓114848张,前值79105张。

日本:6月26日公布6月21日当周买进番邦股票882亿日元,前值847亿日元;6月27日公布5月悠闲率为2.60%,前置2.70%。

国外股市:标普500上周涨3.44%收于6173.07点;伦敦富时涨0.28%收于8798.91点;德国DAX涨2.92%收于24033.22点;日经225涨4.55%收于40150.79点;恒生涨3.20%收于24284.15点。

(五)宏不雅

工业企业利润:中国4月工业企业利润总和累计同比-1.10%,前值1.40%;当月同比-9.10%,前值3.00%。

财政进出:中国5月寰球财政收入当月同比为0.13%,前值1.89%;寰球财政支拨当月同比为2.63%,前值5.80%。

三、下周公布数据一览

下周看点:中国:6月官方制造业PMI;好意思国:6月ISM制造业PMI、 6月27日原油库存量(千桶)、6月ADP服务东说念主数:季调(东说念主)、6月悠闲率:季调(%);5月欧元区:M3:同比(%)、悠闲率:季调(%);6月欧元区:CPI:同比(%)(初值);第一季度欧元区:房价指数:同比(%)。

6月30日周一:中国:6月官方制造业PMI;5月欧元区:M3:同比(%)

7月1日周二:好意思国:6月ISM制造业PMI;6月欧元区:CPI:同比(%)(初值)

7月2日周三:好意思国:6月27日原油库存量(千桶)、6月ADP服务东说念主数:季调(东说念主);5月欧元区:悠闲率:季调(%)

7月3日周四:好意思国:6月悠闲率:季调(%)

7月4日周五:第一季度欧元区:房价指数:同比(%)

四、风险教导

地缘政事冲突超预期,使得原油等巨额商品价钱超预期上行,进一步变周到球通胀再度出现大幅上行压力;

国外通胀反复及好意思国经济韧性使得全球流动性宽松的节拍低于预期,至极是好意思联储降息节拍、好意思债利率下行幅度低于预期;

国内稳增长策略力度不足预期,使得经济复苏乏力,上市公司盈利水平较永劫分处于底部盘桓景色,进一步带来市集风险偏好下挫等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:何俊熹 欧洲杯体育